{kind=link}

In questo articolo si andrà advert esplorare l’efficacia di una strategia di tipo breakout intraday basata sulla volatilità su Ethereum, che rappresenta la seconda criptovaluta per capitalizzazione, dietro solo a Bitcoin. Ethereum, in realtà, è più di una semplice criptovaluta; è una piattaforma decentralizzata, lanciata nel 2015 da Vitalik Buterin, che consente agli sviluppatori di creare e distribuire contratti intelligenti (denominati good contracts) e molte altre applicazioni progressive.

Per la nostra analisi si utilizzerà la coppia ETH/USDT, una delle più popolari e scambiate nei mercati delle criptovalute, con dati storici forniti da Binance, attualmente il più grande trade al mondo per quanto riguarda le monete virtuali. Questa coppia rappresenta appunto il valore di Ethereum (ETH) espresso in Tether (USDT), una stablecoin ancorata al valore del dollaro statunitense.

Come funziona la strategia su Ethereum (ETHUSDT): Breakout intraday sulla volatilità

Sin da subito, considerando anche la sostanziale impossibilità per i clienti Binance residenti in Italia di poter operare brief sui cambi spot delle criptovalute, si opta per la prosecuzione dello sviluppo solo per il lato lengthy, sicuramente più in linea con la natura di questa criptovaluta.

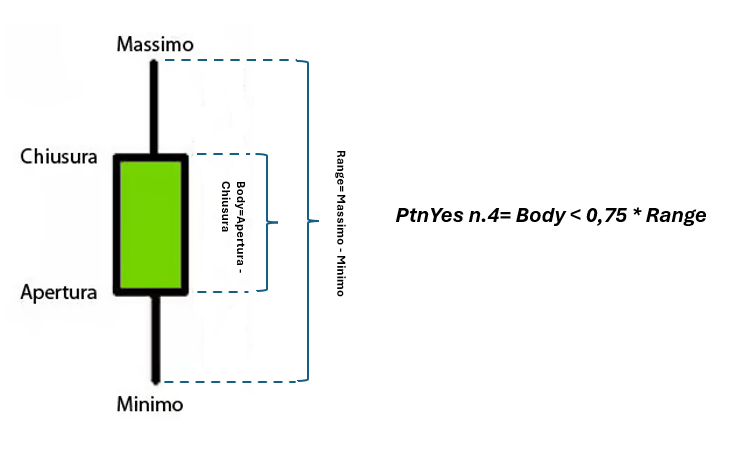

Il sistema che si andrà a testare si baserà sul concetto di volatilità come “motore” per gli ingressi della strategia, come già discusso anche per il Bitcoin nell’articolo di dicembre 2023. In particolare, come misura di essa si andrà a calcolare advert ogni inizio di sessione il valore dell’indicatore “Common True Vary” delle ultime N giornate moltiplicato per un coefficiente, che verrà poi sommato alla chiusura del giorno precedente per determinare il livello di ingresso valido per l’intera sessione corrente. Pertanto, se il prezzo del sottostante supererà questo livello si aprirà una posizione lengthy (Figura 1).

Figura 1 – Illustrazione grafica della logica su cui si basa la strategia breakout intraday su Ethereum (ETHUSDT).

Si ipotizzerà di operare con un controvalore fisso di 10.000$ per operazione e con uno Cease Loss iniziale del 5% pari a 500$. Tutti i commerce verranno comunque chiusi a advantageous sessione, che convenzionalmente si ipotizzerà avere inizio alle 00:00 GMT e finire alle 23:59 GMT, per renderla coincidente con il giorno solare. Le criptovalute infatti non hanno né una loro sessione, essendo quotate 24 ore su 24, né un trade fisico di riferimento, come accade invece per altri strumenti finanziari regolamentati.

Ottimizzazione della strategia: l’indicatore Common True Vary

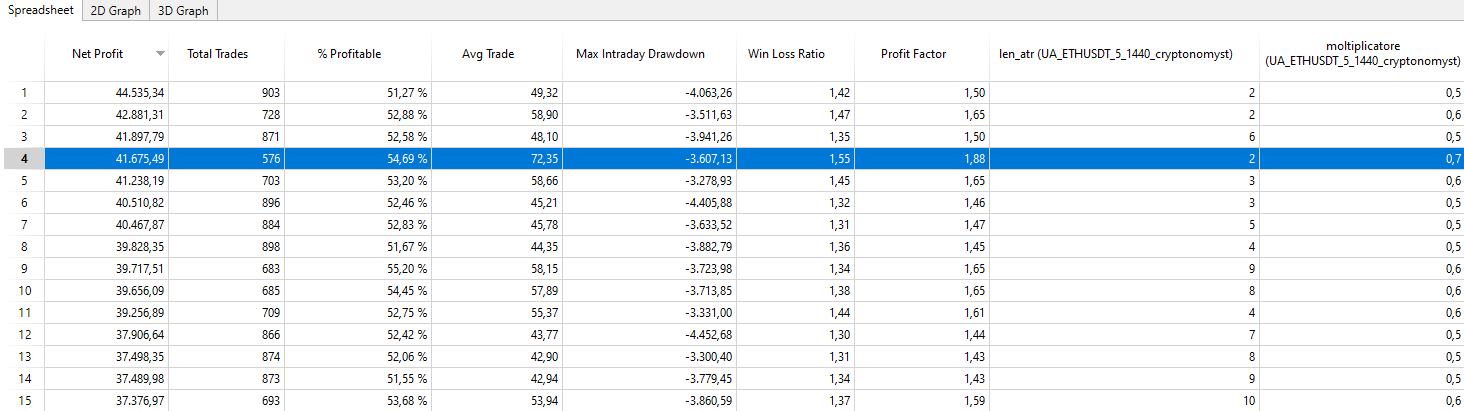

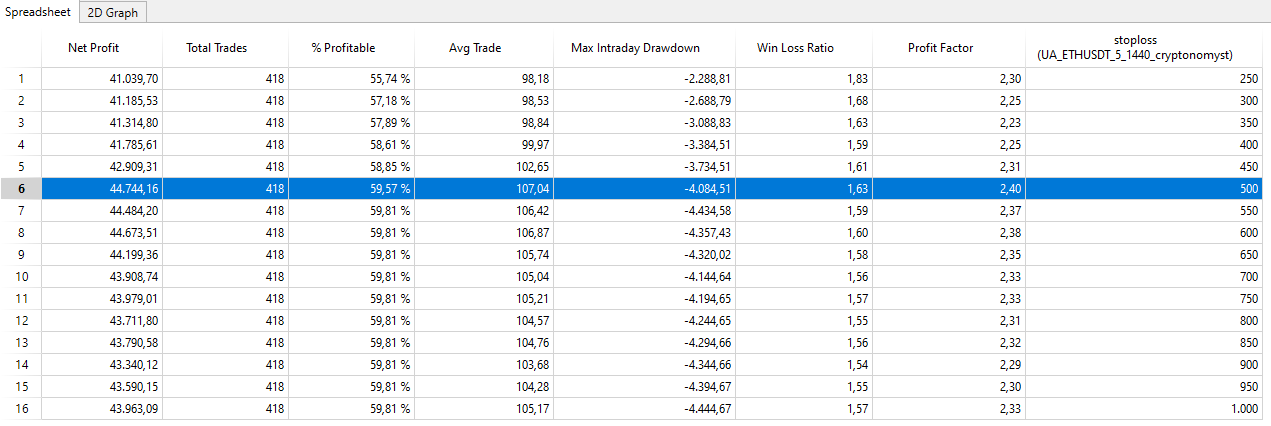

Come primo check iniziale si procede advert ottimizzare il “cuore” del motore operativo, ovvero il numero di giornate con cui viene calcolato l’ATR ed il relativo coefficiente con cui poi viene moltiplicato.

Figura 2 – Ottimizzazione del numero di periodi da usare per il calcolo dell’indicatore Common True Vary.

Andando advert analizzare i risultati ottenuti si sceglie la combinazione len_atr=2 e moltiplicatore=0,7; in sostanza l’indicatore dell’Common True Vary verrà calcolato sugli ultimi due giorni e poi moltiplicato per il coefficiente 0,7. Il valore ottenuto, come indicato in precedenza, sarà sommato alla shut del giorno precedente per stabilire il livello di ingresso lengthy per la sessione corrente.

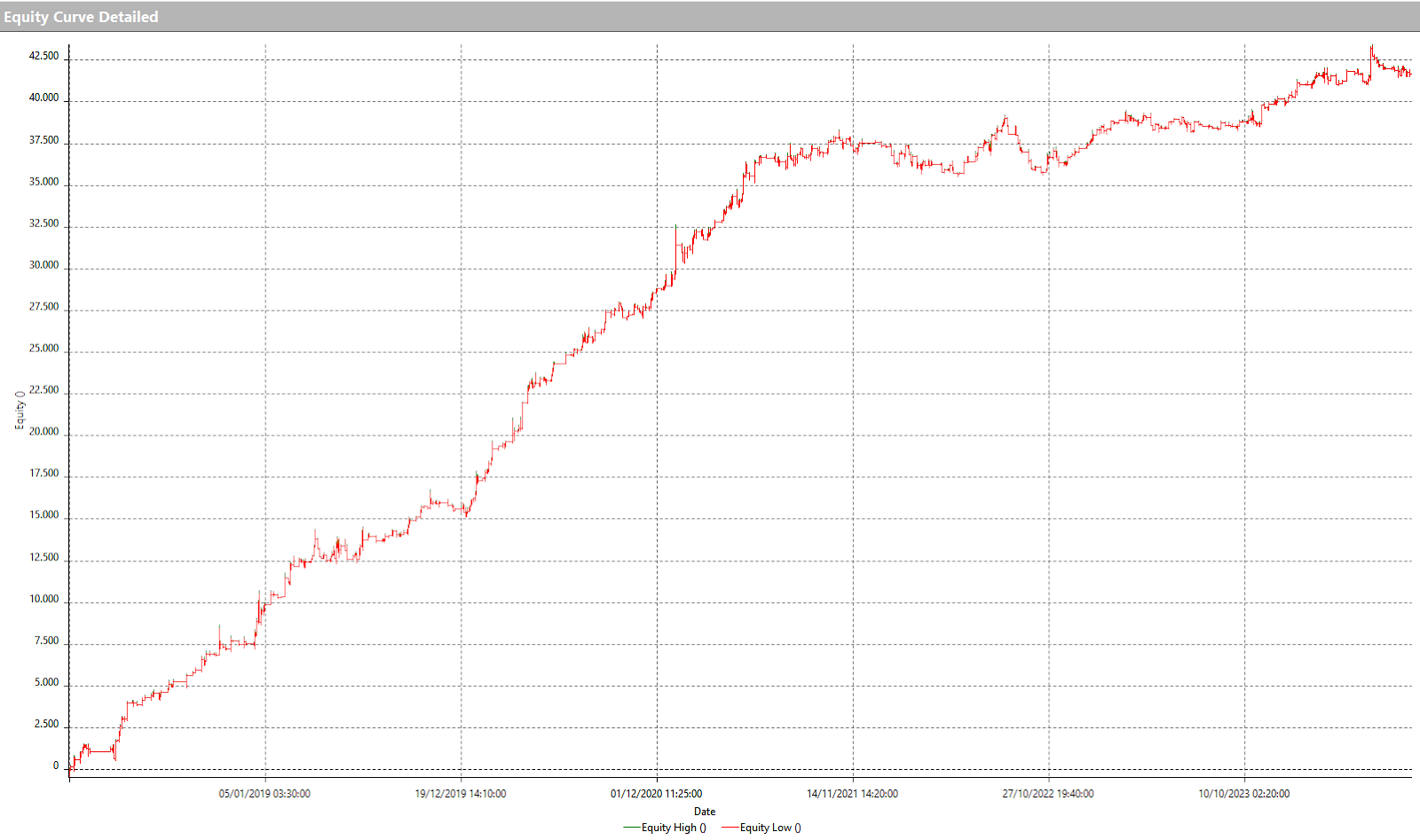

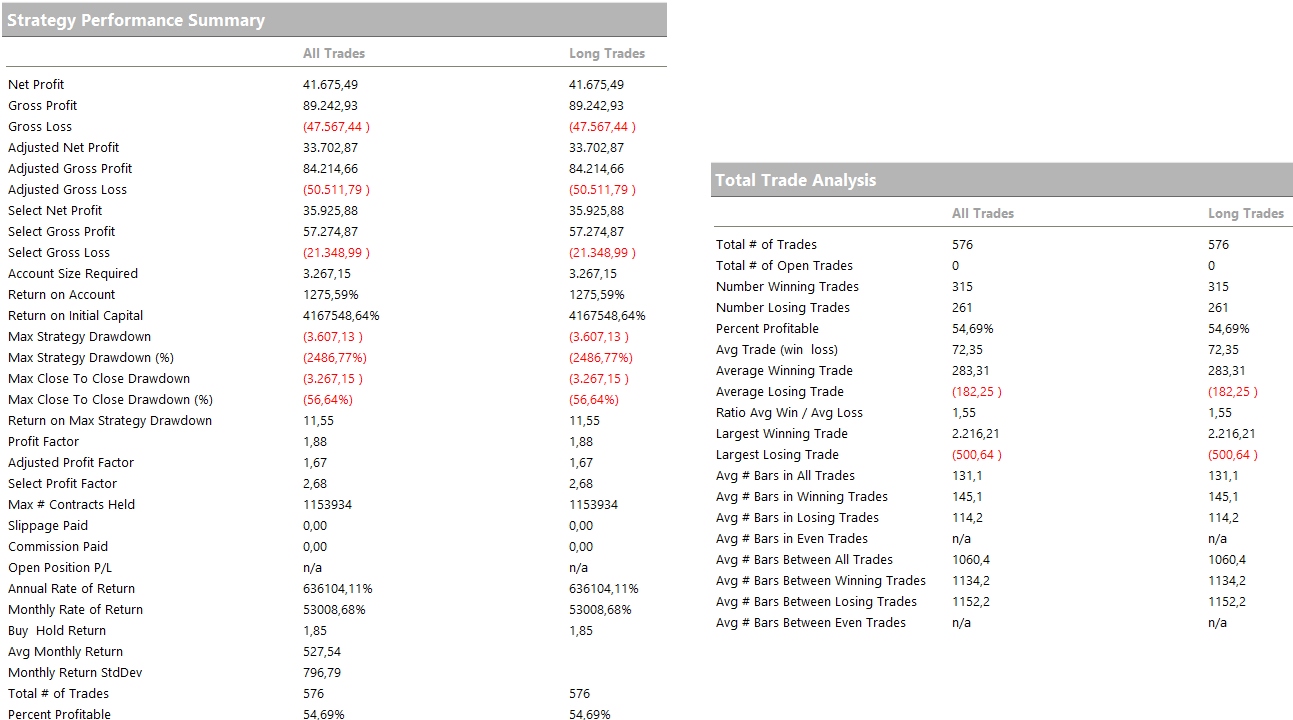

Applicando i valori scelti dall’ottimizzazione è possibile vedere come si sarebbe comportato questo sistema ancora grezzo dal 2018 advert oggi (Figura 3). L’fairness line appare subito gradevole e lineare, segno che lo strumento reagisce bene a questa tipologia di ingresso. Anche l’common commerce di circa 72 $ risulta discreto, anche se non ancora sufficiente per coprire i costi operativi di un’operatività in reale.

Figura 3 – Fairness Line e Technique Efficiency Report della strategia a breakout su Ethereum (ETHUSDT) dopo aver ottimizzato l’Common True Vary.

Ottimizzazione della finestra operativa ottimale per operare su Ethereum (ETHUSDT)

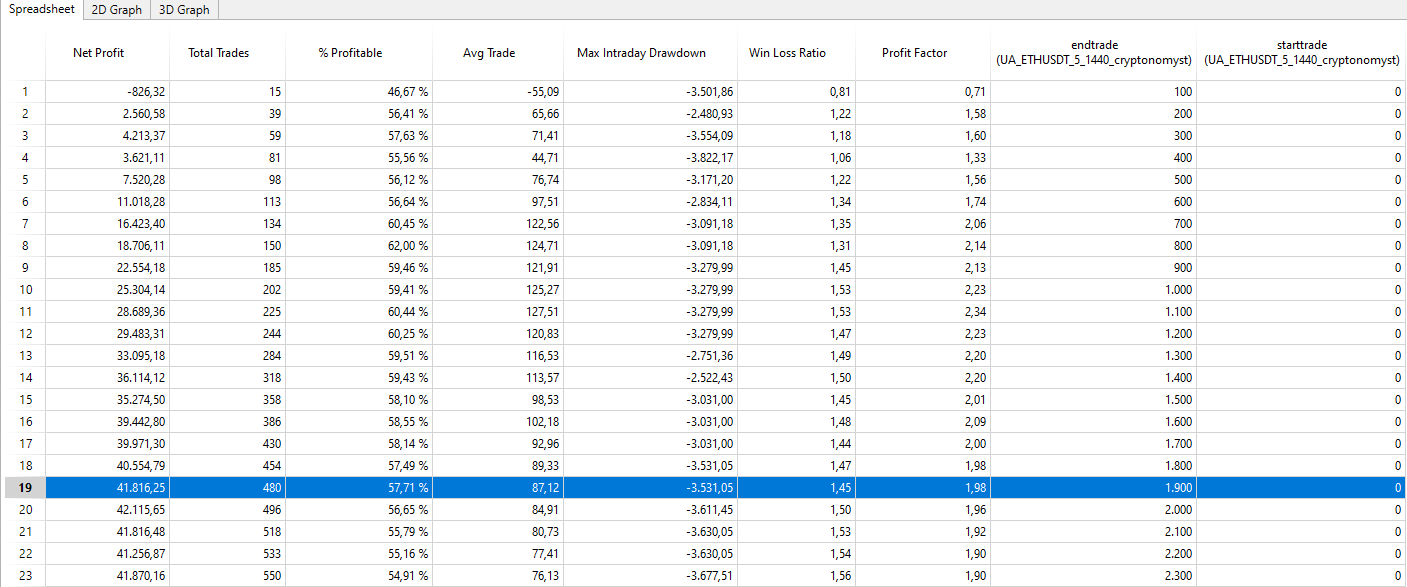

Una delle possibili vie di sviluppo potrebbe essere quella di definire una finestra operativa diversa dalle 24 ore attuali; infatti, al momento il sistema è libero di effettuare ingressi in tutto l’arco della giornata senza alcuna limitazione. Andando quindi advert ottimizzare l’ora di inizio e di advantageous dell’operatività, si trova che operando sin dall’inizio della sessione (00.00 GMT) e anticipando il termine di qualche ora, come advert esempio alle 19:00 (Figura 4) si mantengono sostanzialmente invariate le metriche, ma con miglioramenti nell’common commerce che aumenta a circa 87$, un valore interessante che inizia advert avvicinarsi a quanto si potrebbe ipotizzare come requisito minimo per poter essere utilizzato in reale, ovvero l’1% della measurement fissa (in questo caso 0,01*10.000$=100$).

È chiaro che fermarsi in anticipo con la possibilità di effettuare ingressi dà maggiore possibilità ai commerce di svilupparsi in positivo avendo ancora qualche ora di contrattazioni davanti, rispetto advert operazioni originate magari solo a ridosso della chiusura della sessione.

Si opta quindi per questa combinazione ma si sceglie comunque di ritardare in through cautelativa di 15 minuti l’apertura della finestra operativa dalle 00:00 alle 00:15, in modo da evitare di operare nelle prime barre di sessione successive al calcolo dei livelli di ingresso giornalieri.

Figura 4 – Risultati dell’ottimizzazione della finestra operativa della strategia a breakout su Ethereum (ETHUSDT).

Ottimizzazione della strategia: analisi dei sample di prezzo capaci di migliorare le efficiency

Arrivati a questo punto per migliorare la strategia si potrebbe approfondire l’eventuale applicazione di alcuni sample attraverso delle liste proprietarie per andare a identificare solamente le situazioni di mercato in cui è più favorevole operare, considerando che il sistema genera ancora un numero consistente di operazioni (480), che andrebbero sicuramente scremate.

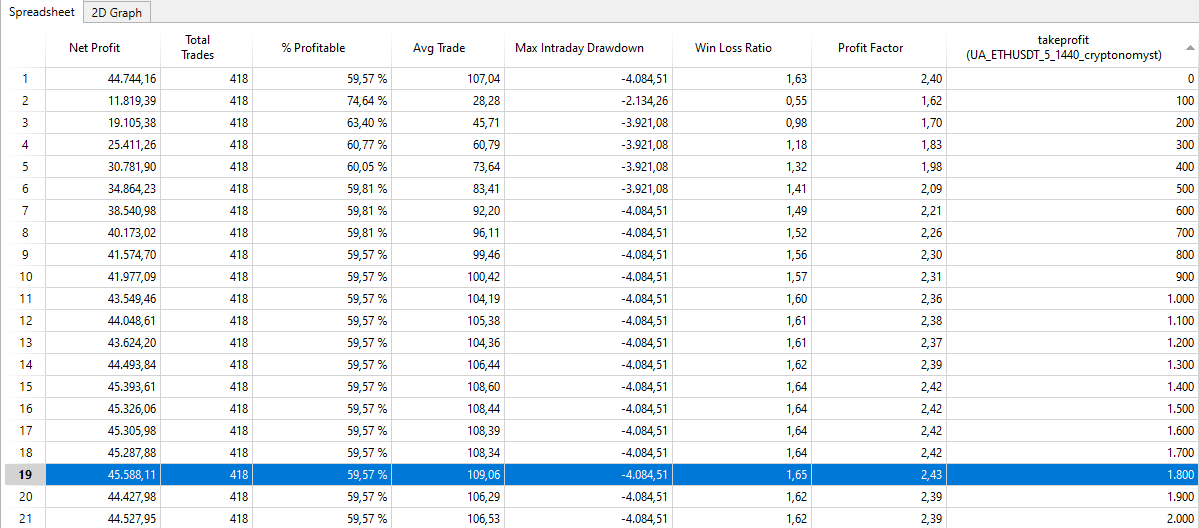

Figura 5 – Risultati dell’ottimizzazione dei Sample di prezzo per il lato lengthy della strategia a breakout su Ethereum (ETHUSDT).

Se advert esempio si scegliesse il PtnLY=4 (Figura 5) si riuscirebbe advert incrementare l’common commerce fino a 107$ e il web revenue fino a 44.744$, con un leggero peggioramento per il max drawdown che passerebbe da 3.531$ a 4.084$, mantenendosi comunque sempre molto contenuto.

Questo sample identifica le giornate in cui il mercato presenta incertezza e poca direzionalità; infatti, in questo caso il “physique” (open-close) della candela giornaliera non deve essere superiore al 75% del vary totale della stessa (high-low), a dimostrazione di una situazione di lateralità e indecisione in cui le sessioni non si chiudono né sui massimi né sui minimi. Per un sistema che si basa sull’aumento della volatilità evidentemente identificare se il giorno prima c’è stata congestione aumenta di molto la probabilità che il commerce vada nella giusta direzione.

La Figura 6 vuole rappresentare appunto il concetto espresso dal sample n.4, non mantenendo necessariamente le proporzioni del caso in oggetto.

Figura 6 – Illustrazione della logica del Sample Lengthy n.4.

Ottimizzazione delle uscite automatiche della strategia su Ethereum: Cease Loss e Revenue Goal

Come ultimo passaggio restano da ottimizzare lo Cease Loss, lasciato inizialmente pari al 5% del controvalore (500$) ed un eventuale Revenue Goal, ancora non inserito.

Figura 6 – Risultati dell’ottimizzazione dei valori di Cease Loss e Revenue Goal della strategia breakout su Ethereum (ETHUSDT).

L’ottimizzazione di questi due parametri evidenzia che il valore del 5% di Cease Loss resta la migliore soluzione mentre l’utilizzo di un Revenue Goal a 1.800$ permette di migliorare ulteriormente, anche se di poco, le metriche. Ovviamente l’applicazione di un Take Revenue advert un livello piuttosto alto come questo ha un’incidenza minima su un sistema che comunque andrà a chiudere le posizioni a advantageous giornata.

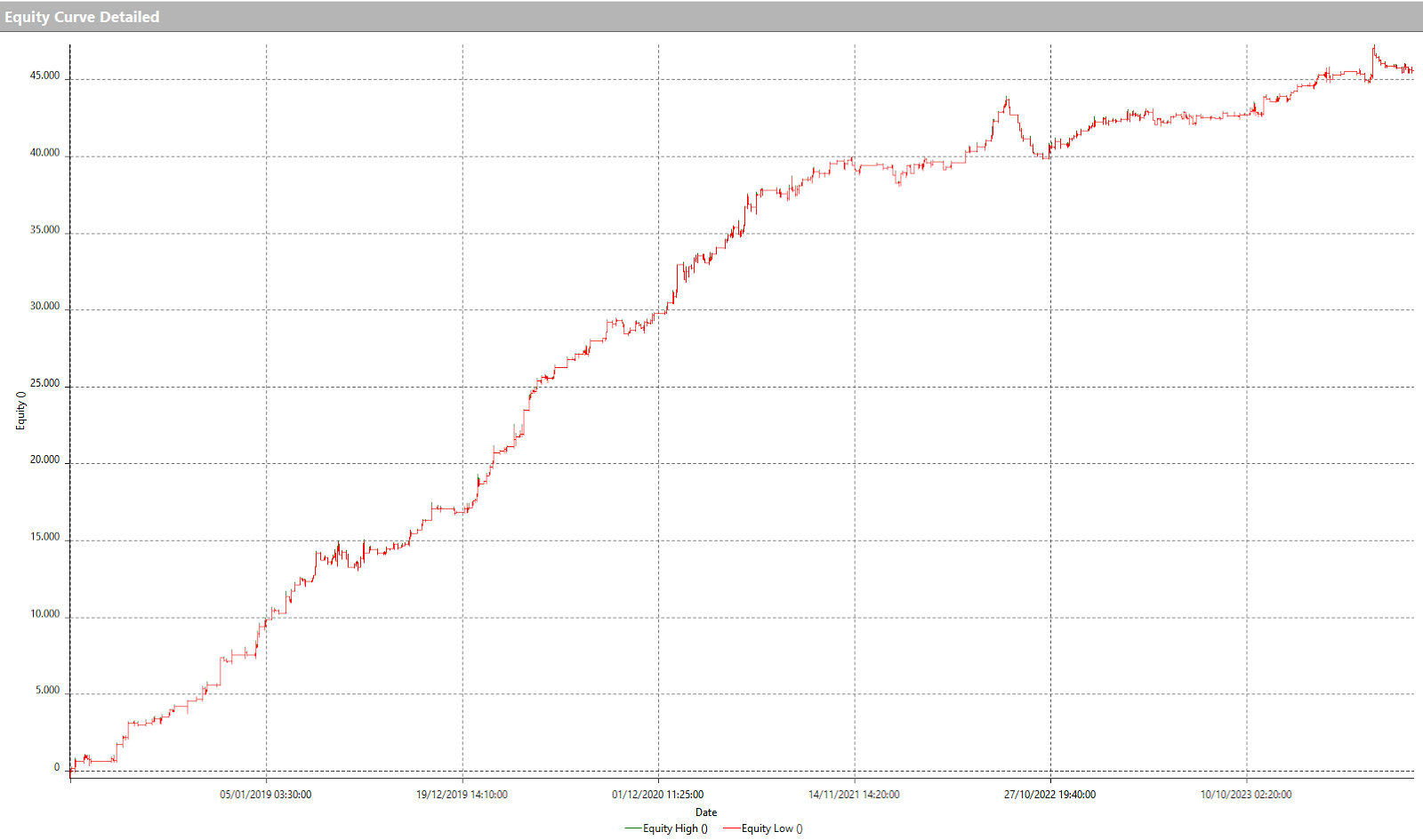

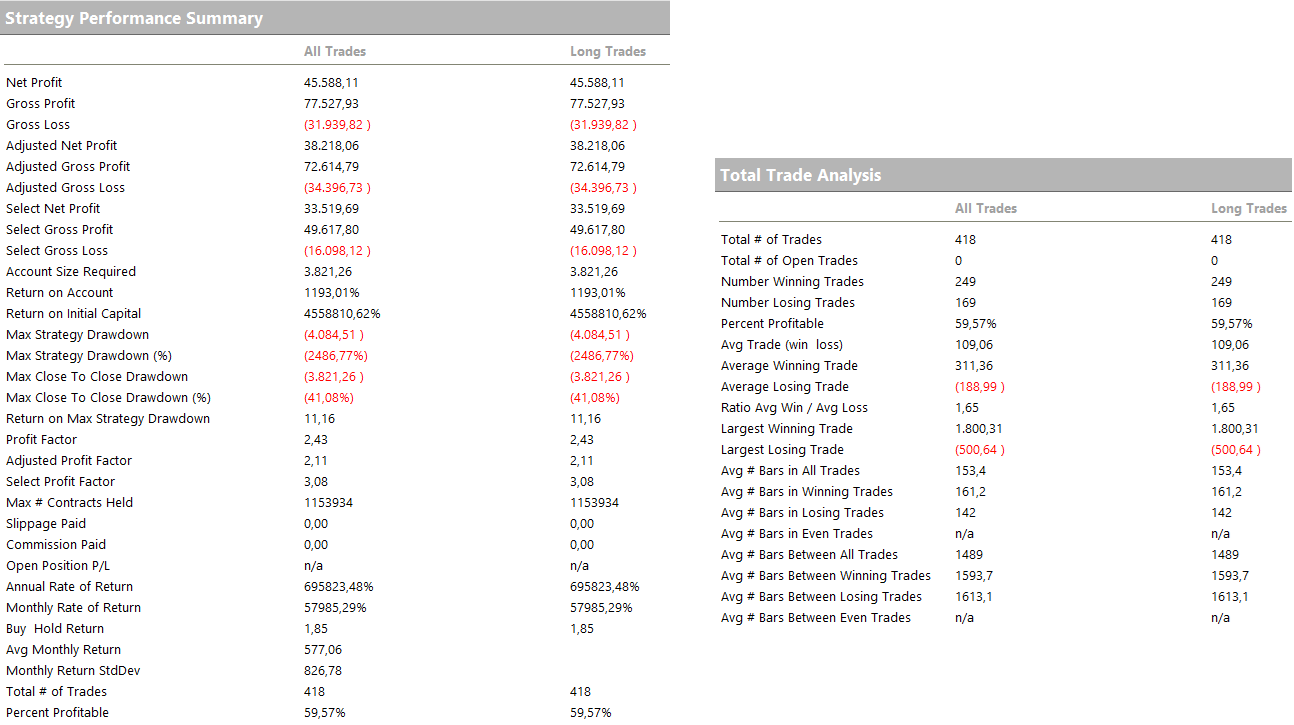

Figura 7 – Fairness line finale della strategia intraday a breakout su Ethereum (ETHUSDT).

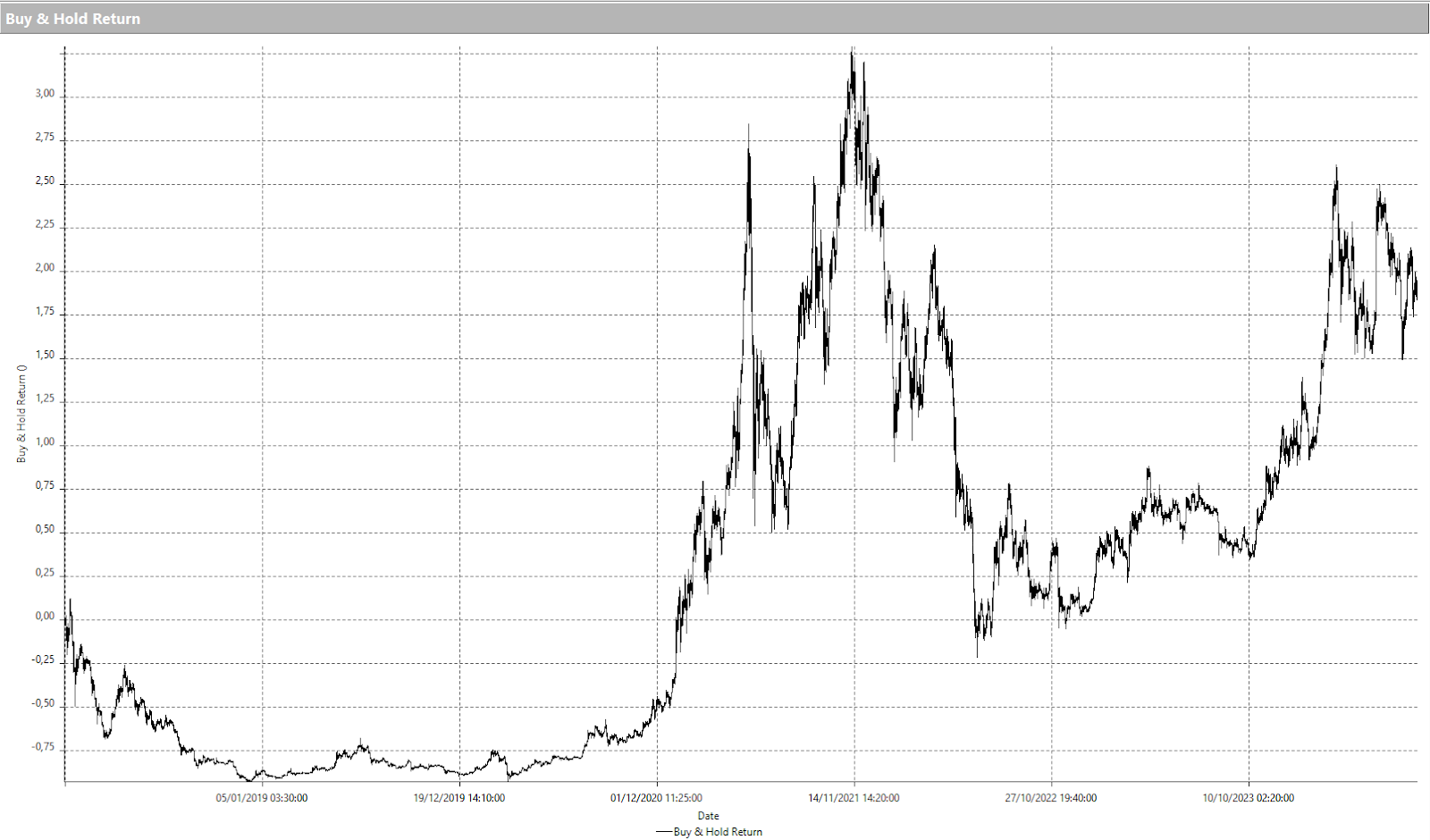

Figura 8 – Grafico che mostra il Purchase & Maintain di Ethereum (ETHUSDT).

Considerazioni finali sulla strategia automatizzata per sfruttare i movimenti di prezzo di Ethereum

Anche questa strategia ha confermato che è possibile sviluppare sistemi di buying and selling automatico sulle crypto per poter operare in maniera profittevole e con livelli di rischio accettabili, come dimostra il confronto tra questo buying and selling system e il Purchase & Maintain sullo stesso sottostante (Figura 7 e 8). Il guadagno della strategia, a parità di controvalore investito, è inferiore, tuttavia anche le oscillazioni rispetto alla semplice detenzione risultano molto limitate.

Si può anche concludere che l’utilizzo della volatilità, in questo caso tramite l’indicatore Common True Vary, come motore di sistemi automatici di buying and selling sulle monete virtuali è una buona scelta e produce ottimi risultati, come confermato in questo articolo su Ethereum ed in passato sul Bitcoin.

È ovvio che negli anni in cui il sottostante tende advert essere meno unstable o comunque non rialzista come nel 2022 il sistema produca meno risultati pur mantenendosi profittevole. Sarà interessante osservare se nel prossimo futuro, con il probabile ritorno degli slanci rialzisti su tutto il mondo delle crypto indotti dal recente Halving sul Bitcoin, ci sarà nuovo “carburante” per il buying and selling system per confermare quanto di buono fatto fino advert ora.

Alla prossima!

Andrea Unger