Il 30 giugno 2024 entrerà ufficialmente in vigore la regolamentazione “Markets in Crypto Belongings” (MiCA) all’interno del territorio europeo, e verranno introdotte significative misure per arginare l’espansione delle stablecoin gestite dall’oltreoceano nell’interno di favorire quelle locali correlate all’EURO.

Gli change chief del continente come Binance, OKX e Kraken si sono già preparati al cambiamento normativo ed hanno rivisto alcuni dei prodotti offerti ai propri clienti in Europa.

Tutto ciò potrebbe tuttavia limitare l’espansione tecnologica dell’Unione nel settore crypto,portando advert un regresso generale piuttosto che crescita.

Approfondiamo il discorso in questo articolo.

MiCA e stablecoin: la regolamentazione crypto che limita gli emittenti di moneta elettronica entrerà in vigore il 30 giugno

Il 10 ottobre 2023 la regolamentazione “Markets In Crypto Belongings” (MiCA) è stata approvata dal Parlamento Europeo con voto favorevole di 28 membri, ed ora sta per entrare in vigore sancendo ufficialmente l’introduzione della prima normativa EU che disciplina il settore crypto.

Le tematiche presenti nel nuovo Testo si rivolgono advert un’ampia gamma di soggetti operanti nell’industria, come società emittenti di crypto-asset, prestatori di servizi relativi a crypto-asset (CASP) ed change di scambio crittografici, affrontando temi chiave come protezione dei consumatori, nuovi obblighi per l’antiriciclaggio, impatto ambientale e responsabilità sociale delle imprese.

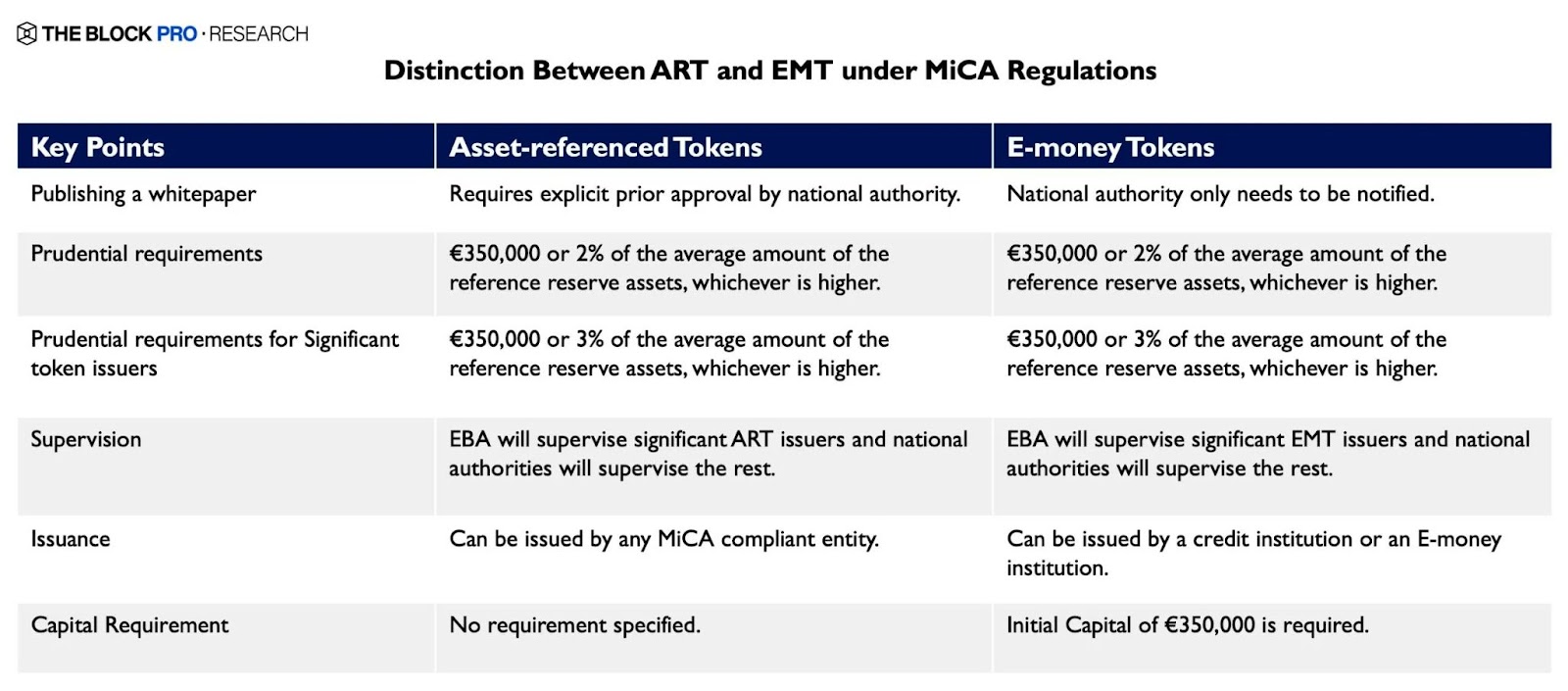

Un’intera sezione della regolamentazione è tuttavia dedicata esclusivamente al mondo delle stablecoin, più precisamente in relazione agli emittenti di e-money token (EMT), ovvero una determinata tipologia di crypto-attività che mira a mantenere un valore stabile, facendo riferimento al valore di una valuta ufficiale.

Questa definizione di distanzia da quella degli asset-referenced token (ARTs) che identifica crypto-attività finalizzate a mantenere un valore relativo alla combinazione di più asset o valute ufficiali.

Il MiCA stabilisce come fiscalmente rilevanti le permute (gli scambi) tra criptovalute ed n e-money token, mentre le permute da criptovalute advert asset-referenced token non devono essere thoughtful in tal senso.

La nuova normativa MiCa prevede inoltre che le uniche stablecoin consentite advert essere scambiate liberamente in Europa siano quelle che rispettano determinati requisiti, come advert esempio la loro supervisione presso l’Autorità bancaria europea (ABE) e la presenza di una particolare “licenza di moneta elettronica”.

Questi requisiti limitano fortemente alcune stablecoin affermate sia un Europa che in altri continenti come advert esempio USDT, che diventa di fatto fuorilegge a causa della mancanza della specifica licenza, ottenibile in caso di deposito degli asset collaterali presso un istituto di credito con sede in EU.

Inoltre la nuova legge che entrerà presto in vigore stabilisce un limite massimo di 200 milioni di euro di quantity di scambi giornalieri (media trimestrale): questo numero risulta molto inferiore rispetto ai volumi registrati quotidianamente dalle maggiori stablecoin del mercato crypto.

Secondo alcuni esperti del tema, come advert esempio Mathieu Hardy, dell’app di gestione patrimoniale OSOM, questa limitazione del MiCa sul fronte stablecoin può essere considerata una forte discrimnazione dei token di moneta elettronica con peg in USD.

Osservando il quantity medio degli ultimi 30 giorni delle principali stablecoin USD, possiamo vedere come le prime 10 monete diversificate per blockchain di appartenenza supererebbero abbondantemente il limite dei 200 milioni di euro giornalieri.

Month-to-month stablecoin switch quantity breakdown: https://t.co/wWd6qcES3n pic.twitter.com/MGnRSxX028

— Token Terminal (@tokenterminal) June 19, 2024

Kaiko Analysis: un trampolino di lancio per le crypto stablecoin con peg EURO

Secondo quanto riportato da Kaiko Analysis, l’imminente regolamentazione MiCA in Europa potrebbe rivalutare la portata delle stablecoin con peg EURO, emesse e gestite da società con sede all’interno dell’Unione.

La nuova normativa è vista infatti come un trampolino di lancio per gli emoney token locali, che attualmente registrano volumi ancora particolarmente bassi se paragonati a quelli di altri e-money token “stranieri”.

Già dagli scorsi mesi diversi istituti di credito si sono mossi per poter offrire la propria stablecoin, come advert esempio Société Générale con il lancio di EURCV.

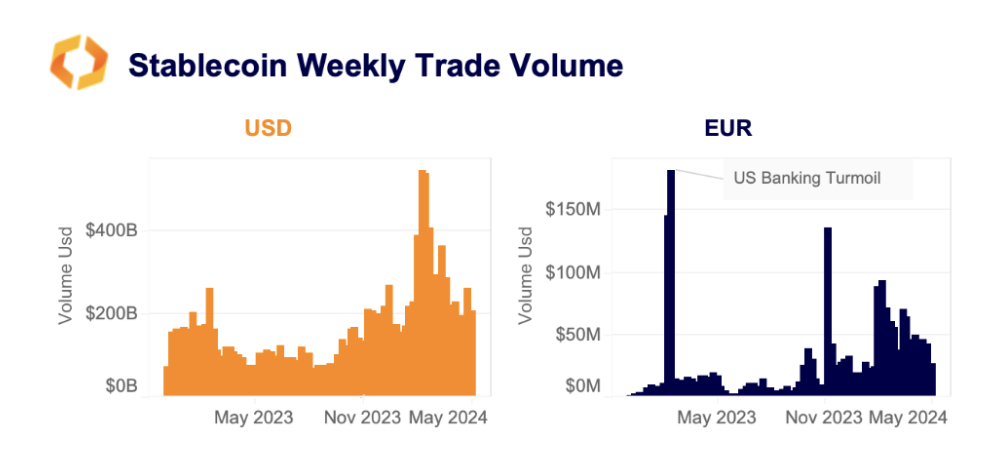

Da ottobre 2023 in poi, sin da quando il parlamento europeo ha approvato la regolamentazione MiCA, i volumi di scambio settimanali di valute stabili peggate all’EURO hanno visto un forte incremento, fino a superare momentaneamente anche i 100 milioni, suggerendo che la domanda sta finalmente aumentando nei mercati europei.

Ricordiamo nonostante ciò che la strada per arrivare a competere con i prodotti peggati al dollaro statunitense è ancora molto lunga.

Advert oggi secondo i dati di The Block, il 99,3% del market share delle stablecoin di Ethereum è dominato da quelle in USD, mentre le rispettive valute in EUR collezionano appena lo 0,63%.

L’euro risulta comunque la “seconda migliore scelta” rispetto advert altre valute FIAT al di fuori del dollaro in questo contesto, essendo la seconda valuta maggiormente adoperata in campo stablecoin.

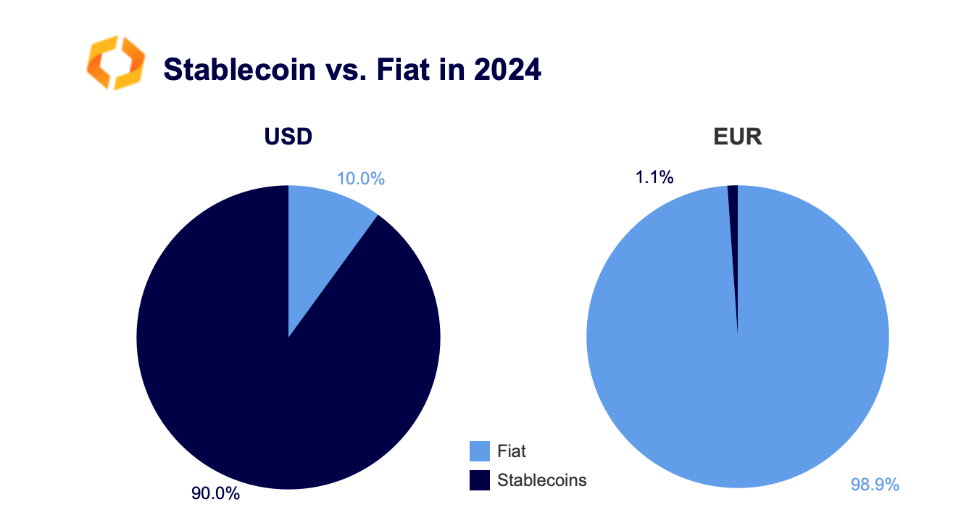

Complessivamente, la moneta stabile sostenuta da USD continua a dominare il mercato delle criptovalute.

Quasi il 90% di tutte le transazioni crittografiche viene eseguito utilizzando monete stabili garantite da USD relative all’USD.

Il loro quantity settimanale medio nel 2024 period 270 miliardi di dollari, che è 70 volte superiore rispetto alle loro controparti dell’UE. Al contrario, solo l’1,1% di tutte le transazioni viene effettuato utilizzando stabili garantiti da Euro.

Tuttavia, è da notare che questa quota è aumentata da quasi zero nel 2020 ed è attualmente ai massimi storici.

Mentre solo il tempo potrà stabilire se l’introduzione del Mica spingere le stablecoin peg EUR a competere con quelle oltreoceano, nel contempo gli esperti già concordano sul fatto che la regolamentazione sta producendo un impatto positivo nel settore crypto ancor prima che entri effettivamente in vigore.

Advert esempio Dante Disparte, l’Head of World Coverage di Circle, ha osservato in un suo publish su X che grazie allo sviluppo normativo in Europa la quota degli investimenti VC in progetti crittografici nel continente è aumentata di quasi 10 volte dal 2022 al 2023 passando dal 5,9% iniziale fino al 47,6%.

Nello stesso periodo si è ridotta notevolmente la quota di investimenti VC negli Stati Uniti e a Dubai.

The MiCA impact

The share of VC funding into European crypto initiatives is up virtually 10x in a single yr – from a share of 5.9% in Q1 2022 to 47.6% in Q2 2023.

Regulatory readability attracts capital & entrepreneurs from around the globe. Nice growth for crypto in Europe! pic.twitter.com/kUVp3rwlg3

— Patrick Hansen (@paddi_hansen) Might 9, 2023

{kind=link}

Trade, Tether e USDT: la regolamentazione MiCA come passo indietro per l’Europa

I maggiori crypto change operanti in Europa si sono già preparati al terremoto normativo che a breve verrà scatenato con il MiCa, ed hanno provveduto a delistare dai propri trading-pair quelle stablecoin che risultano essere non complianti con la regolamentazione.

Binance ha annunciato a tal proposito di aver differenziato la propria offerta tra stablecoin “regolamentate” e “non autorizzate”, senza tuttavia far riferimento in maniera esplicita a quali monete verranno estromessi ai clienti europei.

Quello che sappiamo per il momento è che i launchpad in FDUSD verranno sospesi, e che le ricompense in USDT per la sezione “Spend-to-Earn” non verranno più accreditate dopo il 29 giugno, fatta eccezione per i premi maturati prima di story periodo: Non è chiaro tuttavia se USDT, che risulta essere la stablecoin più colpita dalla nuova normativa, potrà ancora essere scambiata sui mercati spot e futures di Binance.

L’change OKX invece, ha delistato USDT già a marzo, senza far riferimento alla regolamentazione MiCa ma con ovvi legami sottostanti, mentre Kraken ha smentito recentemente le intenzioni di un delisting simile.

Nel frattempo dalle ultime notizie dal mercato crypto emerge la decisione di UpHold di delistare in information 1 luglio, di 6 stablecoin tra le quali rientrano USDT, DAI, FRAX, GUSD, USDP e TUSD, escludendo USDC dalla lista.

Cryptocurrency change Uphold introduced that as a result of MiCA in Europe on June 30, it’s going to cease supporting a number of stablecoins, together with Tether (USDT), Dai (DAI), Frax Protocol (FRAX), Gemini Greenback (GUSD), Pax Greenback (USDP) and TrueUSD (TUSD) from July 1. They are going to be…

— Wu Blockchain (@WuBlockchain) June 18, 2024

Il bullismo del MiCA nei confronti delle stablecoin con peg USD, sebbene sia motivati per lasciare spazio alle controparti in EURO, potrebbe generare problemi di onboarding per i clienti europei degli change, che ancora oggi utilizzano USDT come mezzo principale per passare da FIAT a CRYPTO.

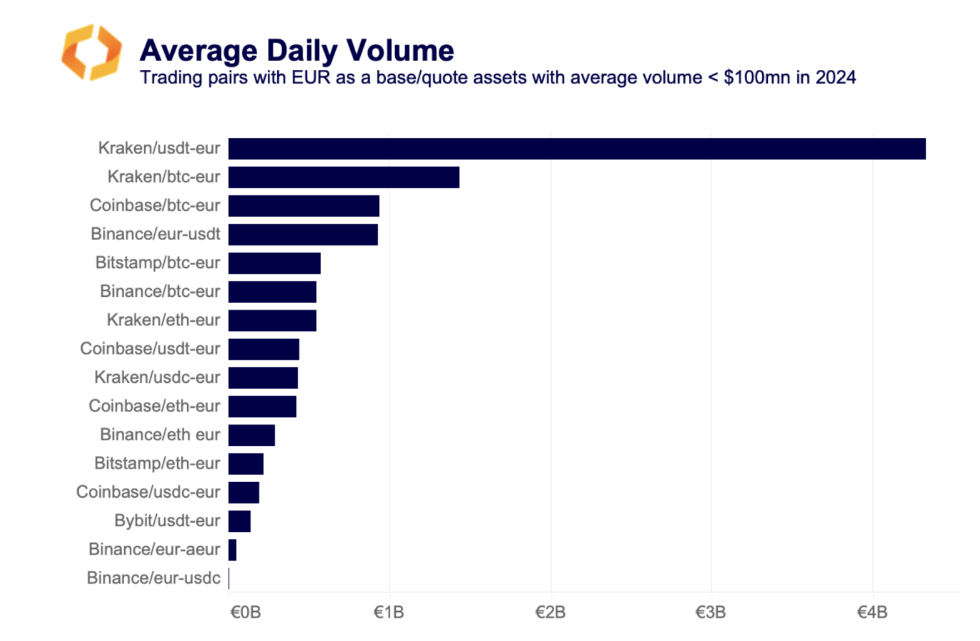

Infatti, come evidenziato dai dati di Kaiko Analysis, sia su Binance che su Kraken la coppia USDT-EUR risulta essere uno strumento maggiormente negoziato in termini di volumi rispetto a BTC-EURO, a testimonianza del fatto che la valuta di Tether rappresenta una risorsa essenziale per i mercati europei.

In un contesto story, mentre il buying and selling OTC continuerà a fornire liquidità USDT-EUR, molti dealer potrebbero scegliere di ruotare verso different regolamentate come USDC.

Paolo Ardoino, attuale CEO di Tether, ha criticato fortemente l’imminente regolamentazione Mica, sottolineando come l’obbligo agli emittenti di detenere almeno il 60% delle riserve nei depositi bancari funga da misura contro efficiente in termini di sicurezza per il cliente finale.

Infatti, la Banca Centrale Europea assicura solo depositi bancari fino a 100.000 euro, una cifra notevolmente inferiore rispetto alla capitalizzazione di mercato di USDT, che ammonta a 112 miliardi di dollari.

Imporre advert emittenti come Tether di stabilire le proprie riserve con semplici depositi bancari per diventare complianti con la normativa, offre un possibile presupposto per uno dei disastri finanziari più grandi nel mondo della finanza crittografica in caso di collasso della banca custode.

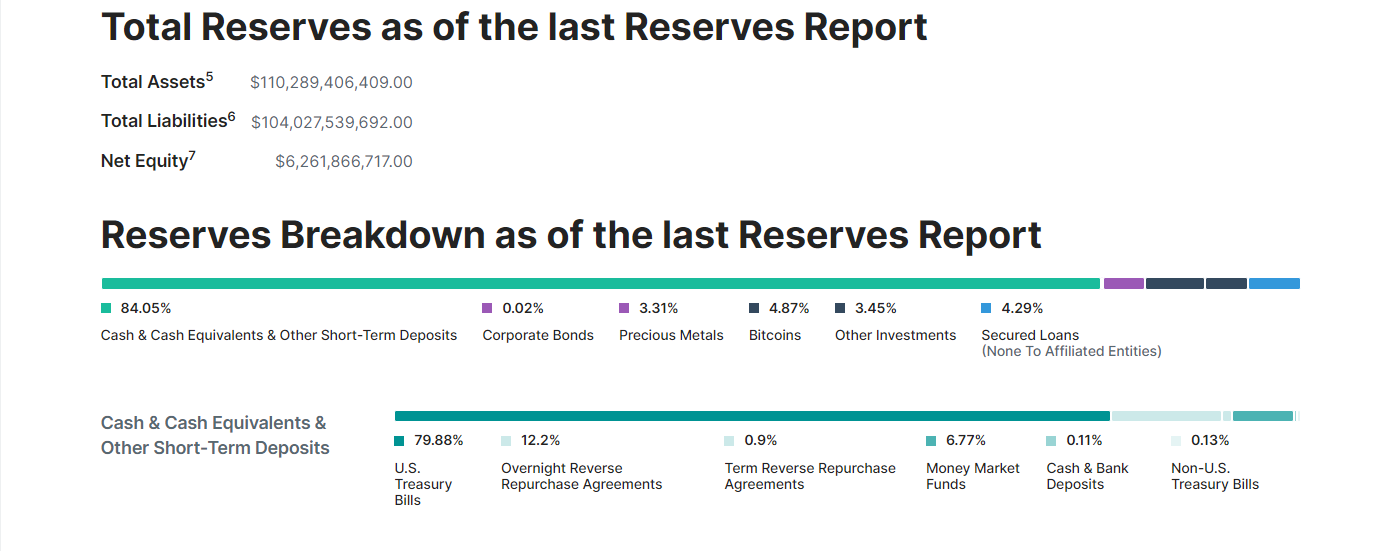

Ricordiamo che Tether al momento detiene riserve in money ed equivalenti, titoli del tesoro USA, metalli preziosi, Bitcoin ed altri investimenti, offrendo un asset allocation perfettamente differenziata e pesata in base alla situazione finanziaria del colosso tech, che nel primo trimestre 2024 ha registrato utili per 4,5 miliardi di dollari.